时间: 2024-04-15 21:52:54 | 作者: 乐鱼体育官网是大巴黎赞助商

在制造业转变发展方式与经济转型的大背景下,工业母机概念在证券交易市场热度持续攀升。工业母机板块概念指数自今年年初以来,整体涨幅超过20%,龙头华中数控(300161,SZ)股价在上月续创历史上最新的记录。两年前,当工业母机概念刚被市场关注时,龙头却是“小身板”的华辰装备(300809,SZ),在游资、机构的助推下,它扛起了板块领涨的大旗。然而在工业母机行业正迎来转变发展方式与经济转型的关键阶段且随着政策利好的推动,行业景气度回升之时,曾经的“总龙头”的股价坐上“过山车”,如今已较巅峰时期跌去四成。

深剖华辰装备,其作为工业母机的“成色”十分孱弱。不仅产品结构单一、且研发投入不及大部分同行公司,甚至还面临疫情冲击下新增产能迟迟不能落地、细致划分领域天花板肉眼可见,不得已用牺牲利润换市场的惨淡现实。反映到上市公司财报上,即上市后收入规模“原地踏步”,毛利率一年不如一年的境况。

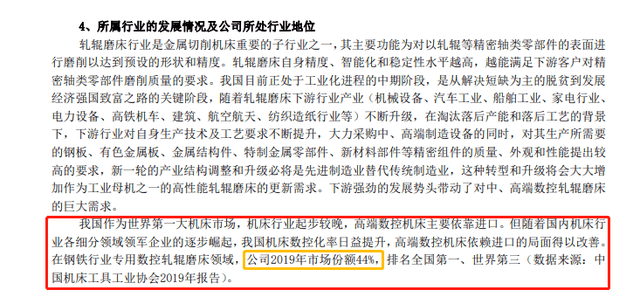

华辰装备“全自动数控轧辊磨床”隶属于金属切削机床制造业下的磨床分支,公司曾在年报中披露自己是行业领军企业,2019年市场占有率44%,排名全国第一。但按照2019年数据推算,这一细分领域天花板并不高。

保持市场竞争力、市场占有率,“做精现有产品+拓展新产品线”是最有力的手段,这需要在产能有突破。

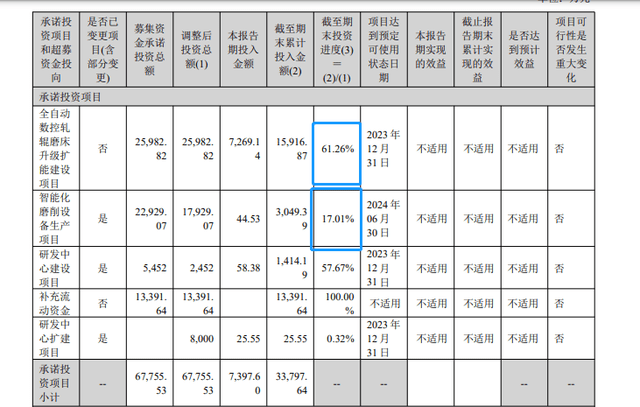

华辰装备筹谋IPO时,就有了“盘算”。依据招股书,华辰装备计划募资6.78亿元,72%的募资额投入到全自动数控轧辊磨床升级扩能建设项目、智能化磨削设备生产项目中。

其中,“全自动数控轧辊磨床升级扩能建设项目”是对现有生产基地进行技术升级改造。根据华辰装备测算,投产后将实现全自动数控轧辊磨床产能每年60台/套,其中,用于替换、淘汰原有落后产能每年20台/套,新增产能40台/套。

智能化磨削设备生产项目主要内容为完成每年60台高精密数控万能外圆磨床、20台数控连续轨迹坐标磨床的生产能力建设。华辰装备意在通过该项目的实施,全方面开展高精密数控磨床的研发、设计、生产、服务等业务。

按照原定计划,全自动数控轧辊磨床升级扩能建设项目和智能化磨削设备生产项目分别在2021年12月、2022年6月达到预定可使用状态。

但现实的骨感打败理想的丰满。由于疫情国外供应商的技术团队无法及时有效开展现场设备调试指导工作、关键进口设备、核心零部件供应短缺,无法按期正常交付等原因,上述两大募投项目已两度延期。

根据2022年年报披露,全自动数控轧辊磨床升级扩能建设项目、智能化磨削设备生产项目投资进度分别为61.26%、17.01%。其中全自动数控轧辊磨床升级扩能建设项目预计今年年底达到可使用状态。不过,华辰装备有关人员坦言,“根据目前的投资进度,今年量产有难度”。

新增产能迟迟不能落地,让身处其间的华辰装备不仅面临技术突破、市场拓展的巨大压力,更无法带来新的竞争力。

现实问题是,华辰装备的竞争力一下子就下降。多个方面数据显示,2019年-2022年,华辰装备的毛利率分别约47.34%、45.77%、37.06%、33.29%,四年间下降了14.05个百分点。今年一季度毛利率进一步下降至32.74%。

对于毛利率下滑,华辰装备有关人员表示:“受大宗商品的价值,所需的原材料以及外购件价格持续上涨以及人力成本上涨影响”。

除了外部因素,同行间的竞争也十分激烈。上述有关人员谈到,“我们的产品是定制化,不同配置价格不一样。而我们的项目一般都是通过招投标,在投标过程中对方的报价是没法预估的。因此同行会为了拿下订单恶意竞标,我们也会跟着压价,否则就可能丢标”。新增产能落地无预期叠加竞标压价,给华辰装备带来的直接影响就是日渐式微。

华辰装备2019年-2022年实现的营业收入分别约4.25亿元、2.31亿元、4.1亿元、3.36亿元,对应的归属净利润分别约1.41亿元、0.34亿元、0.77亿元、0.47亿元。

2021年收入与2019年水平相差不大,但其利润却只有2019年的一半(收入、利润增长与2020年基数较低有关)。若剔除掉2020年这个特殊年份,相比2019年,华辰装备2021、2022年业绩节节败退。在2018年,其营收规模就突破4亿元,利润达1.38亿元。

华辰装备披露的2023年一季度财报,期内实现盈利收入约1.03亿元,同比增长19.25%;归属净利润同比下降37.02%至1498万元,成长后劲越来越不足。

当然,在转变发展方式与经济转型的大背景下,机床工业低端产品的日子越来越难过。根据中国机床工具工业协会对重点联系企业的统计:2022年度行业完成营业收入同比下降0.3%,其中金属切削机床完成营业收入同比下降5.6%。

对比同行49家上市公司,华辰装备2022年的收入规模仅高于田中精机(300461.SZ)、华东数控(002248.SZ)和科德数控(688305.SH)三家企业,不如秦川机床(41亿元)、海天精工(31.77亿元)、大族数控(27.86亿元)等企业,远不及大族激光(149.6亿元)的零头,其2022年的收入规模已从2019年的35位退至46位。

根据前瞻研究院统计数据,2020年金属切削机床上市公司CR5不足9%。华辰装备多次提到,近几年,随着竞品竞标价格下降,数控轧辊磨床的价格呈下降趋势,如果未来竞争进一步加剧,产品价格和毛利率有下降的可能。这似乎预示着新增产能未落地前,同行之间的“厮杀”还将继续。

据公开资料,华辰装备的创始人赵泽明曾是贵州险峰机床厂的销售处副处长。1996年,赵泽明和同事曹宇中(曾任贵州险峰机床厂磨床研究室副主任)、刘翔雄(曾任贵州险峰机床厂磨床研究室技术员)一起辞职投身商海。2007年,三人前往当时国内制造业最发达的苏州昆山,共同出资2400万元创办了华辰有限(华辰装备前身),三人也因此被称为“华辰三剑客”。

钛媒体APP梳理发现,成立至今,华辰装备可谓是专心做“全自动数控轧辊磨床”。

从收入构成来看,2019年-2022年,华辰装备的全自动数控轧辊磨床收入占比在八成左右。所谓的维修改造业务和备件产品,某些特定的程度上也是基于该业务展开。也就是说,华辰装备其实是靠单一产品“全自动数控轧辊磨床”。

这种单一且专一的结构,导致其议价能力较弱。根据华辰装备披露的数据,全自动数控轧辊磨床的毛利率从2019年的45.45%降至2022年的32.52%,直接拖累母公司的毛利率。

另一面,华辰装备应收账款中的坏账损失也不可忽视。截至2022年末,华辰装备的应收账款原值为22200.56 万元,预期信用损失模型下计提的坏账准备为9476.33万元。

在商务部研究院电商所副研究员洪勇看来,当前工业母机行业发展面临着一些困境。一是关键核心技术缺失,如高端数控系统、电主轴等仍然依赖进口;二是高端装备制造业发展相对滞后,高档数字控制机床、基础制造装备等主要是依靠进口。母机制造方光吃老本是行不通的。想突围就要有先进、高端的机床产品才行,这就对母机研发提出了更高的要求。

“公司将继续加大核心技术和产品的研发投入,不断坚持技术、产品、模式和管理创新,持续推出新产品、新服务,以保持公司产品的综合毛利率的稳定”,华辰装备如是说。

历年的财报中,华辰装备也多次提到研发与创新。为此,华辰装备的实控人还两度操盘腾挪手中资产。

华辰有限在2016年12月19日出资成立行辰智能,主要是做智能科技、软件科技领域内的技术开发、技术服务、技术咨询、技术转让。9个月后,华辰有限以“出于未来业务规划等考虑”为由,作价387.42万元将行辰智能卖给了昆山华辰联合投资管理有限公司(以下简称“华辰联合”)。华辰联合同受华辰装备实控人曹宇中、刘翔雄、赵泽明控制。

2020年7月,华辰联合又将行辰智能100%股权转手给华辰装备。“以行辰智能为中心,在上海建立研发基地,进行数控系统的研发,有利于提高原材料供应链的稳定性,有利于公司业务发展”,华辰装备如是说。

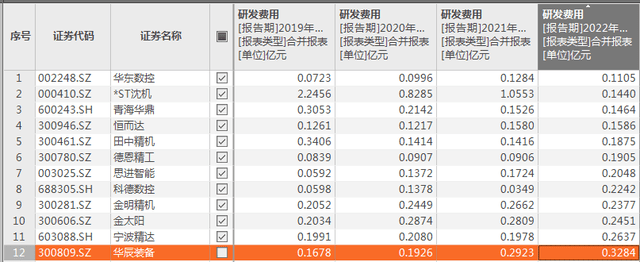

华辰装备的研发投入呈整体上涨的趋势,但与大部分同行相比,差距仍不小。2022年,同行49家上市公司中有38%的企业研发投入过亿,65%的企业研发投入超5000万元,华辰装备只能排在38位。

从2022年年报披露的研发投入项目进展显示,18项自主研发项目中,仅有4个项目处于中试阶段,小试阶段的项目也是4个,其余均处于研究阶段。

一边高调喊着加强研发投入,一边“精打细算”。去年4月,华辰装备分别调减募投项目“研发中心建设项目”、“智能化磨削设备生产项目”募集资金3000万元、5000万元,这8000万元变更投向“研发中心扩建项目”。

在这几年中,华辰装备也玩了一把“左手倒右手”的游戏。2017年6月8日,华辰有限将地处位于江苏省昆山市周市镇新镇路685号厂区相关房屋、构筑物、附属设备、土地使用权等资产转让给华辰联合,作价4588.17万元。

今年3月7日,华辰装备公告,拟以自有资金向华辰联合购买其所持有的位于昆山市周市镇新镇路685号的部分资产(包含房屋建(构)筑物、机器设备及土地使用权),资产作价6881.062万元。4月27日,标的资产已完成相关过户手续。

钛媒体APP注意到,“卖出去”和“收回来”两次关联交易,都提到为了“减少关联交易”。不同的是,收购行辰智能交易对价0元。

虽说经营无起色,且面临毛利率持续下滑、新增产能“难产”的窘境,但华辰装备上市四年还是有赢家的。

钛媒体APP观察到,原本一直在长期资金市场交投寡淡的华辰装备,在工业母机战略地位提高的核心催化下,2021年8月19日,华辰装备旋即启动上涨行情,次日起又连收三个20cm涨停,仅用8个交易日股价翻了1.5倍,从约23元最高摸上60元,用30几亿的市值扛起工业母机领涨龙头的大旗。

但自2021年11月8日创下高点,即便有关于“工业母机”的相关消息,股价只是短暂上涨,难以掀起风浪。截至5月8日收盘,股价已下探至19.45元。

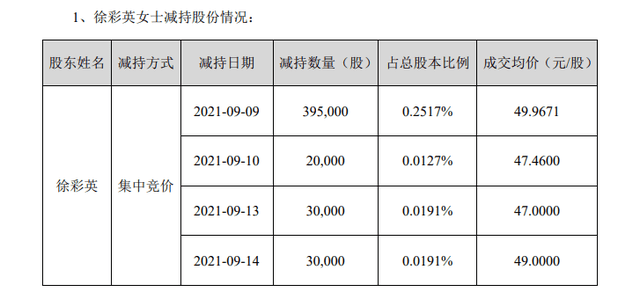

不过,华辰装备的高管还是赶上变现的好时机。2021年8月13日,华辰装备董事、董事会秘书、首席财务官徐彩英一纸公告称要以集中竞价的方式减持累计不超过47.5万股的公司股份。徐彩英仅用4个交易日就完成套现,减持区间在47元-50元之间。

最大的赢家无疑是“华辰三剑客”。目前,刘翔雄持有华辰装备23.26%的股份,系华辰装备第一大股东。赵泽明在华辰装备持有22.6%的股份,与董事长曹宇中并列为公司第二大股东。曹宇中、刘翔雄和赵泽明为一致行动人,持股身家均超过10亿元。

2019年上市以来,华辰装备已累计分红9162.24万元,2022年预计分红金额达为2521.76万元。从持股票比例上看,绝大部分都揣进了实控人及其一致行动人的腰包。(本文首发于钛媒体APP,作者刘凤茹)返回搜狐,查看更加多